Le temps des 3 critères principaux « L’emplacement, l’emplacement et l’emplacement » est révolu. Place au ciblage pour produire des logements destinés à une clientèle spécifique et ne pas persévérer dans une standardisation en attendant une hypothétique amélioration conjoncturelle.

💡 Faisons le point sur la situation et les perspectives de l’immobilier résidentiel en promotion neuve et en réhabilitation de l’ancien.

POINT SUR LA SITUATION DU MARCHÉ RÉSIDENTIEL

🔍 Point global du marché

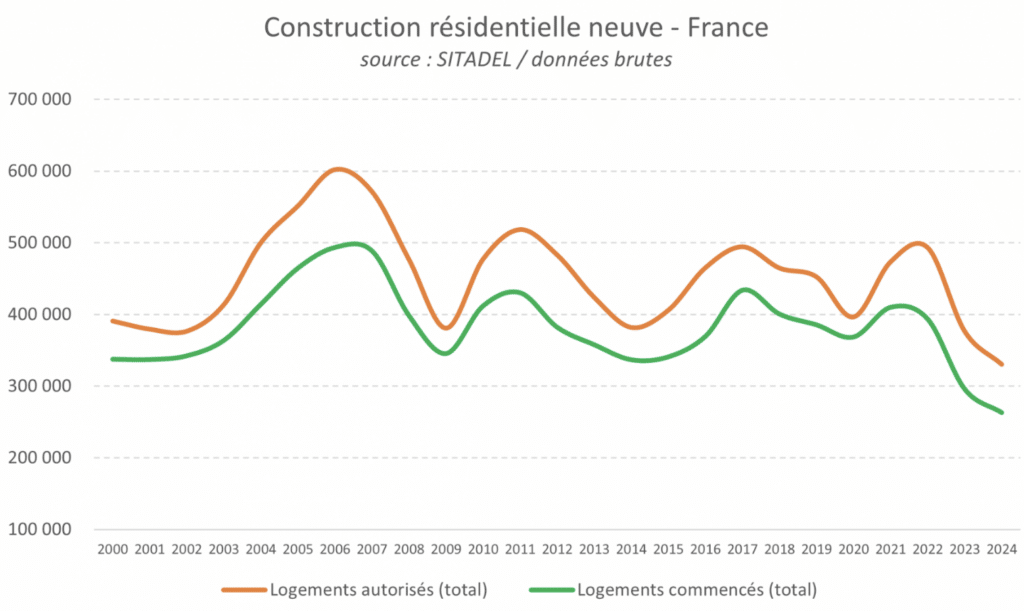

En 2024, environ 260.000 logements neufs ont étés mis en chantier, soit le plus bas historique depuis 1950 !

👉 Notons qu’en 1950, la France comptait environ 41 millions d’habitants contre 68 millions en 2024 !

👉 Notons également qu’en 2024, les autorisations de permis de construire sont deux fois inférieures à celles de 2006 !

📉 Les baisses en % sont moins marquées en 2024 qu’en 2023 et 2022, mais les volumes sont au plus bas.

🔍 Point par segment de marché

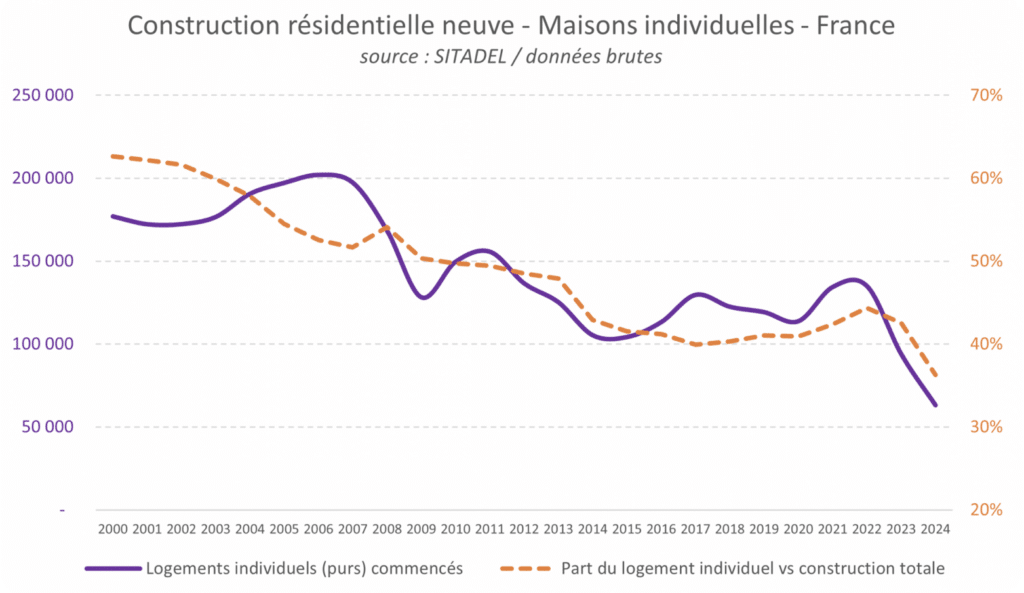

🏠 Maison individuelle : il s’agissait d’un marché majoritaire jusqu’en 2011, qui est passé d’un volume de production d’environ 200.000 maisons en 1980 à moins de 65.000 en 2024, soit un effondrement de plus de 30% !

👉 Notons que le volume des terrains à bâtir s’est effondré de plus de 40%, totalisant seulement 43.000 ventes en 2024 comparé à 2023 !

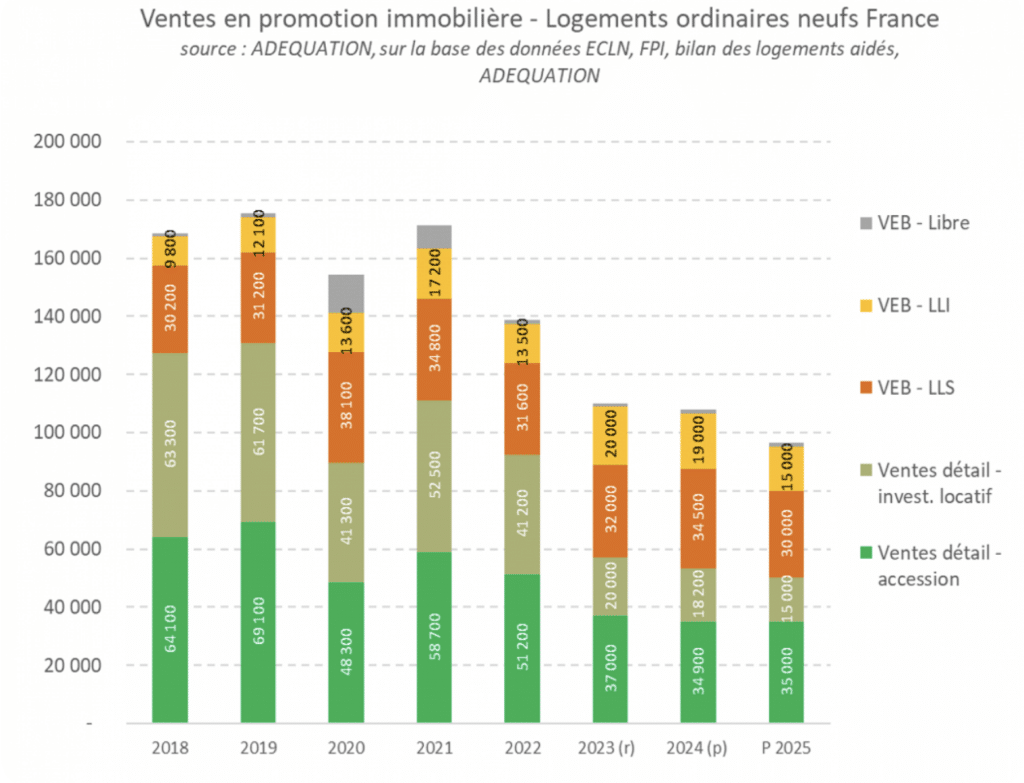

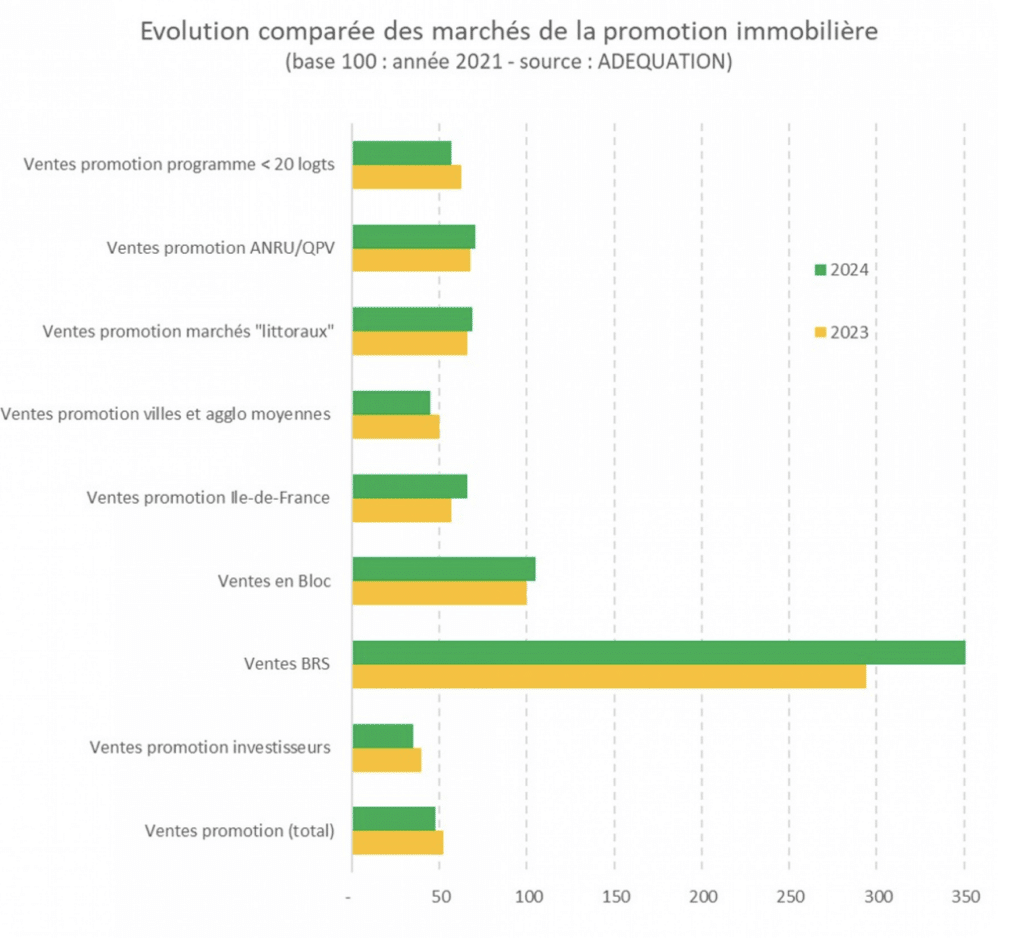

🏗️ Promotion immobilière résidentielle : les volumes de réservations aux particuliers sont passés d’environ 92.000 en 2022 à 53.000 en 2024 ! Les ventes en bloc aux institutionnels et aux bailleurs (notamment le Logement Locatif Intermédiaire) ont représentées un volumes de 55.000 logements en 2024 contre 44.000 en 2019.

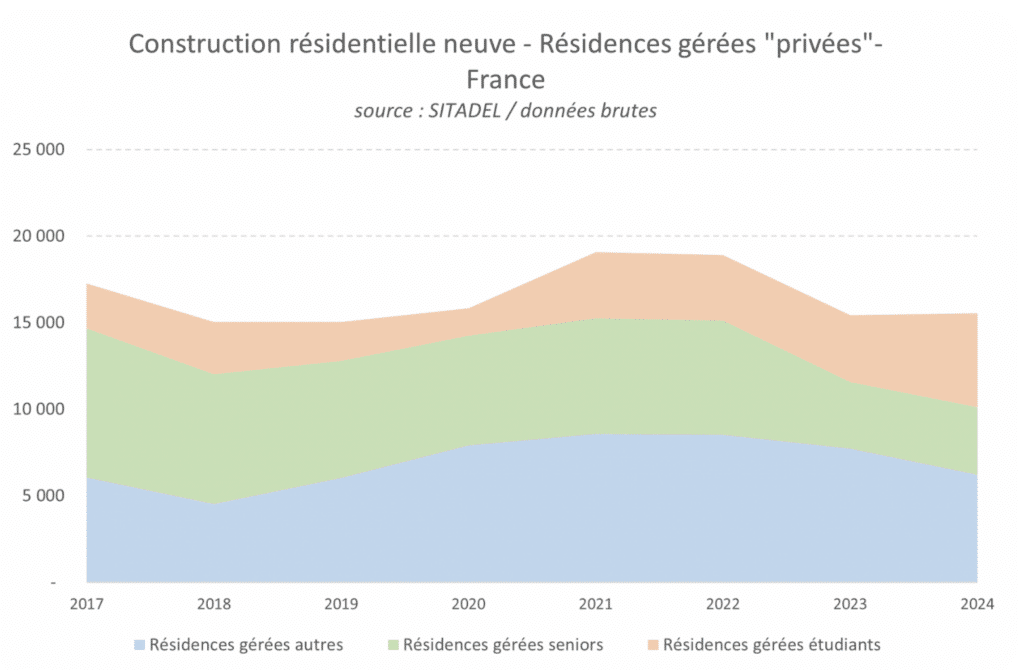

🏗️ Promotion immobilière – Résidences gérées : le volume des autorisations à baissé de 13% entre 2024 et 2023, totalisant environ 28.000 logements.

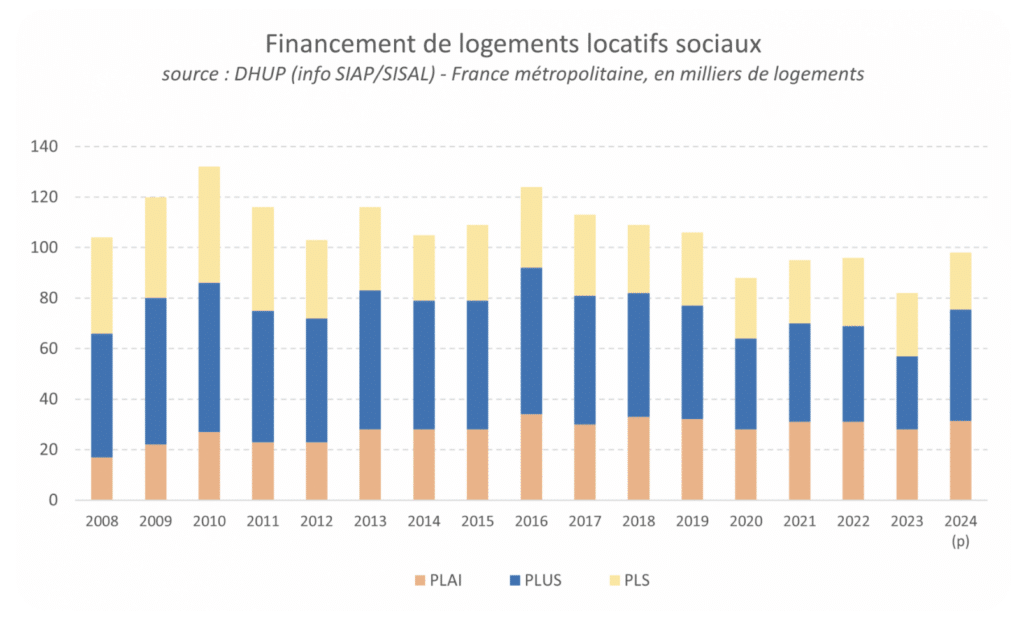

🏘️ Logement locatif social : le volume des nouveaux logements (moins de 80.000 agréments en 2024) est loin de couvrir la demande, créant une tension en corrélation étroite avec les tensions du parc privé.

Environ 98.000 logements sociaux ont été financés par l’État, soit une hausse de 8,2 % par rapport à 2023. Cette progression résulte principalement des efforts engagés dans le cadre du Nouveau Programme National de Renouvellement Urbain (NPNRU), avec environ 13.000 logements reconstitués.

👉 Notons qu’en 2024, la demande atteint plus de 2,7 millions de logements sociaux !

Point sur la situation de l'immobilier ancien

🔍 Point par segment de marché

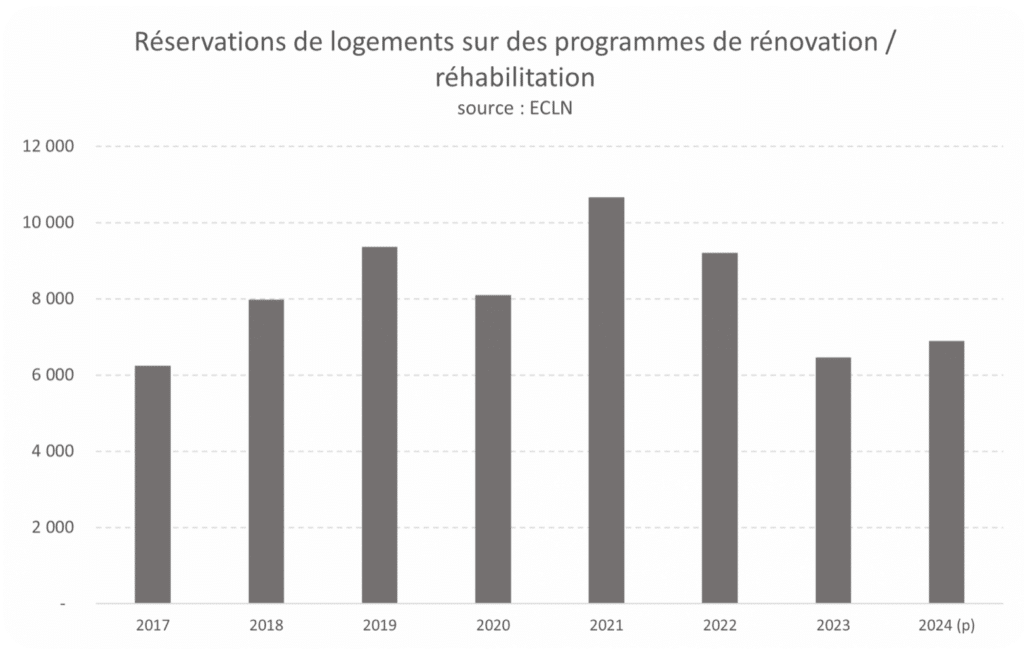

🏗️ Promotion rénovation : un volume de 7.000 logements issus de programmes de réhabilitation ou de rénovation ont étés commercialisés en 2024.

👉 Notons que le volume est en légère hausse comparé à 2023, mais sous la moyenne des 7 dernières années. Toutefois ces données sont à nuancer compte tenu du peu de données encore disponible sur les programmes de réhabilitation ou de rénovation.

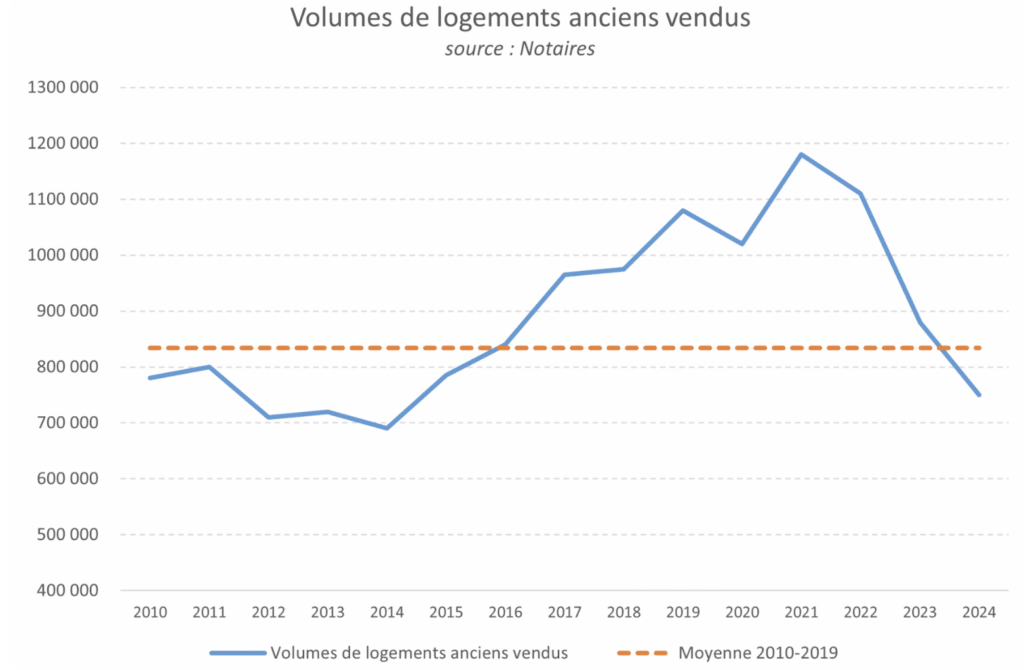

🏠 Vente dans l’ancien : en 2024 le volume des transactions notaires à atteint un plancher bas de 750.000 ventes, soit -16% par rapport à 2023 !

🔑 Marché locatif :

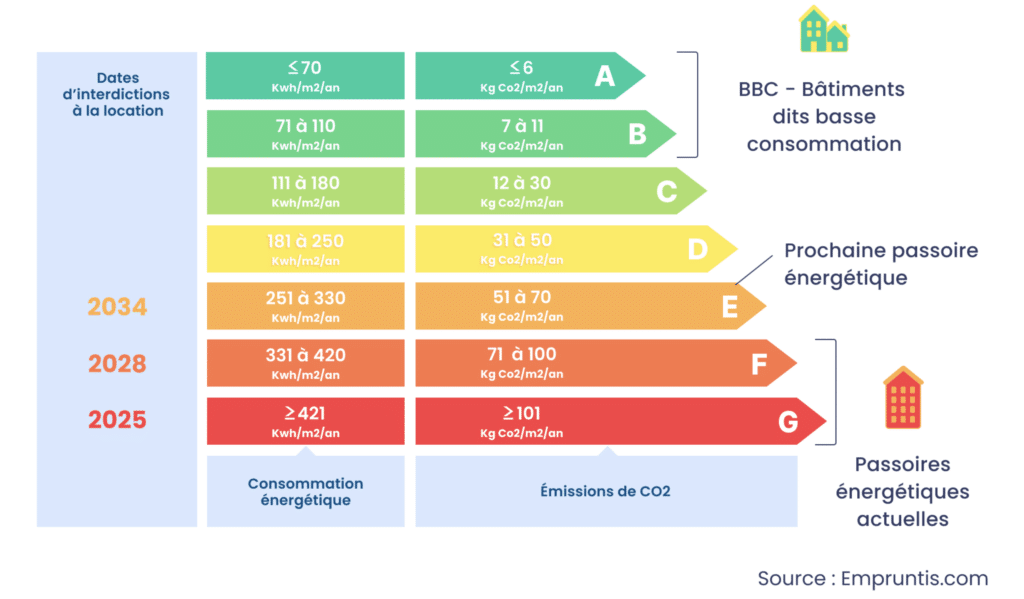

👉 Notons que les règles du Diagnostic de Performance Energétique (DPE) interdisent désormais à la location les logements classés G, les logements classés F seront interdits à la location en 2028 et les logements classés E seront interdits à la location en 2031.

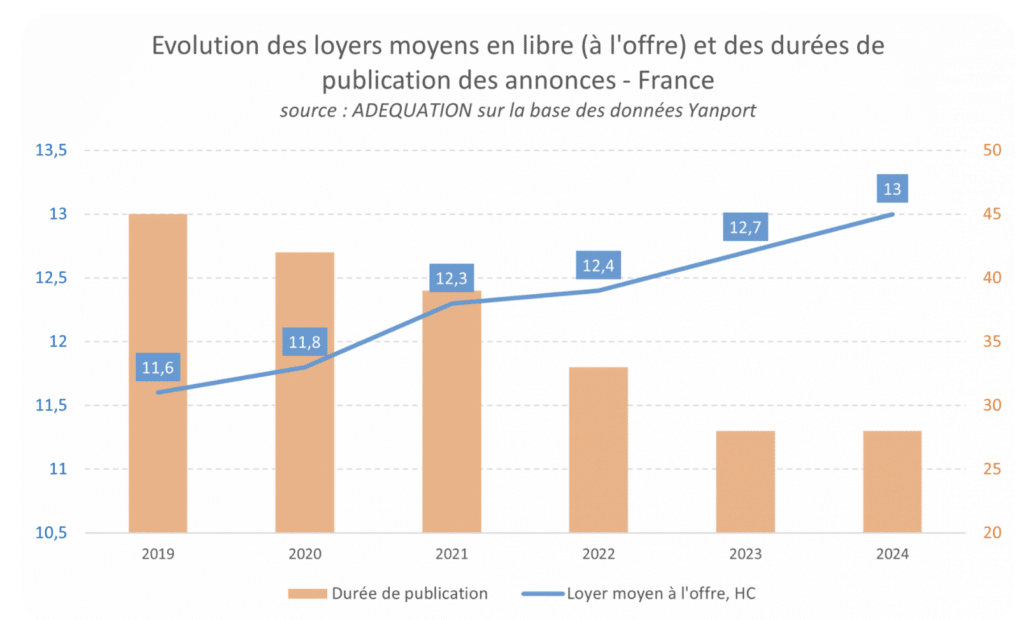

👉 Notons également que la réduction du parc locatif, par le retrait des logements interdits à la location, couplée à l’arrêt du dispositif PINEL dans le neuf et malgré le dispositif DENORMANDIE dont le succès n’est pas encore au rendez-vous, tout cela se traduit par une tension sur les valeurs locatives, qui ont progressé de +2,4% en 2024

QUELLES PERSPECTIVES À CIBLER ?

Le début d’année 2025 marque un timide redémarrage de l’activité se trouvant dans un crise structurelle, mais sans éclat de volume, porté par une stabilisation des prix et un redémarrage de production de crédit immobilier aux particuliers.

Pour autant, l’agenda politique est défavorable compte tenu des échéances municipales début 2026.

Fin de la standardisation dans le neuf, nouveau modèle d'offres ciblées à destination de clientèles spécifiques ?

L’une des réponses favorables dans un marché déprimé est de calibrer les programmes immobiliers avec les segments du marché qui résiste le mieux.

🎯 L’immobilier dissocié : il s’agit du démembrement de propriété, de l’usufruit locatif social ou intermédiaire, du bail réel solidaire… Les volumes ont progressé ces 3 dernières années.

🎯 L’immobilier serviciel : il s’agit de résidence service pour étudiants ou séniors, d’habitat partagé (coliving) ou de solution prête à louer (built-to-rent) ou encore de programmes mixte à thématique autour de la santé (healthcare real estate). Bien que le volume de vente des résidences services a baissé de 13 % entre 2023 et 2024, certains produits d’immobilier serviciel sont à cibler en 2025 compte tenu des recettes d’exploitation permettant une valorisation extra-immobilière.

🎯 L’immobilier pour les primo-accédants : il s’agit de cibler une clientèle souhaitant acquérir sa résidence principale en calibrant les programmes immobiliers dans des secteurs de TVA réduite. Notons que l’entrée en vigueur du nouveau PTZ est une amorce positive pour permettre aux promoteurs de retrouver les primo-accédants aussi bien en appartement qu’en maison individuelle, sur l’ensemble du territoire.

🎯 L’immobilier individuel : bien que les volumes de la maison individuelle sont au plus bas, une demande résiste sur des surfaces de terrains compacts (moins de 400 m2) dans des secteurs portés par une dynamique d’emploi.

🎯 Territoires spécifiques : les grandes métropoles, les stations balnéaires, les quartiers en secteur gare, les centres historiques, sont autant de territoires offrant des valeurs attractives et compatibles avec les revenus des acquéreurs.

Quel modèle économique viable pour développer la production de logements en transformant le bâti vacant ?

Transformer le bâti vacant est une problématique alliant complexité des enjeux et opportunité de développement durable.

Un enjeux de taille :

✅ Impulser de nouvelles dynamiques

✅ Renforcer l’attractivité du territoire

✅ Structurer de nouvelles offres pour de nouveaux usages

✅ Lutter contre le bâti vacant, obsolète ou dégradé

✅ Résorber l’habitat insalubre

✅ Revitaliser les centres-bourgs

✅ Mobiliser des gisements de ressources foncières

✅ Structurer les modes opératoires

🔍 Structuration du potentiel de reconversion de l’existant

🎯 Le potentiel des friches

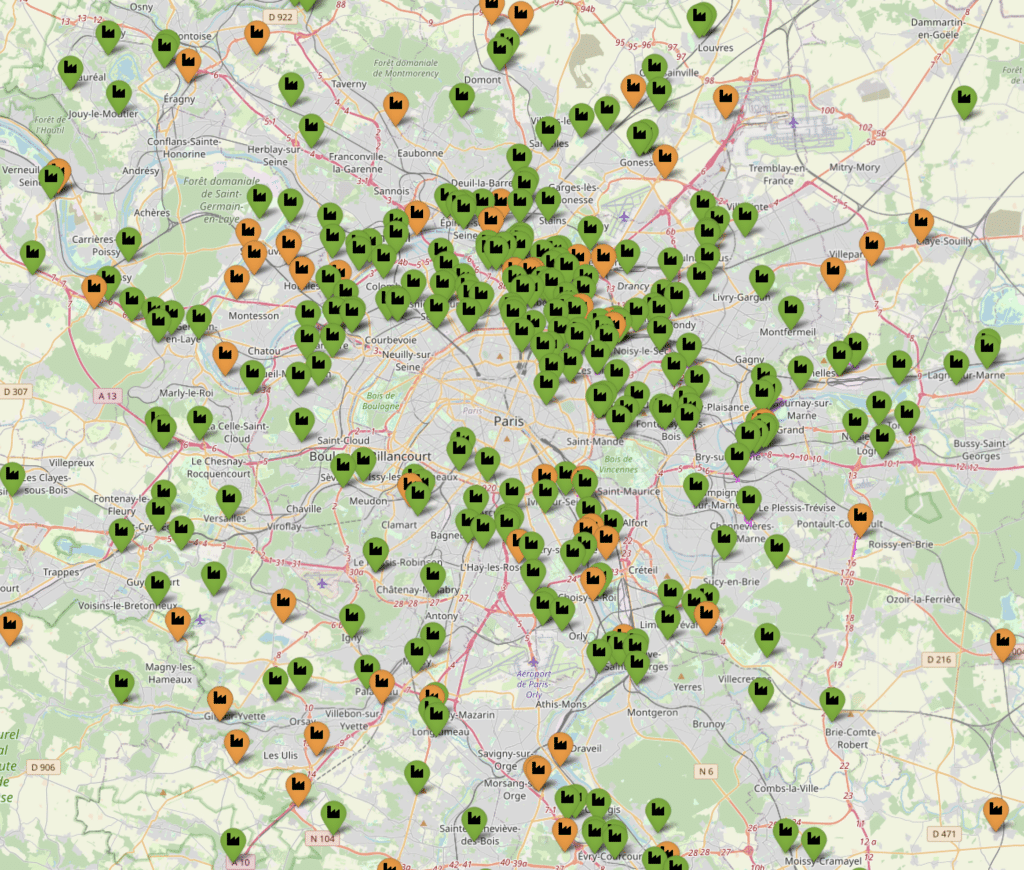

L’outil Cartofriches du CEREMA recense plus de 7.200 friches sur le territoire, représentant un fort potentiel de production de logements.

Ce processus s’inscrit sur un temps long pour résorber, dépolluer, renaturer et créer des conditions favorables de marché pour implanter des projets immobiliers. Une analyse territoire par territoire, ville par ville est indispensable pour détecter les besoins des salariés en fonction des spécificités du territoire, notamment la capacité à créer une dynamique indispensable à la viabilité économique des projets.

Notons également l’effet ciseaux qui entraine une considérable baisse des ressources fiscales et une hausse des dépenses d’équipements lors de la transformation de ces friches en programmes immobiliers.

L’acceptabilité du changement d’usage se construit sur le long terme ! L’enjeu réside donc dans le portage foncier que des opérateurs privés ne peuvent réaliser de façon courante. En revanche les « petites friches » (entrepôt, locaux d’activité automobile, usine, immeuble tertiaire vacant…) situées en centre urbain sont autant de potentiels fonciers accessibles aux promoteurs.

💡 Notons la création en 2020 de la Foncière de transformation immobilière (FTI) du groupe Action Logement spécialisée dans l’acquisition d’actifs économiques obsolètes à travers toute la France afin de les transformer en logements abordable et durable. En 2021, la société NOVAXIA a créée une foncière dédiée au recyclage urbain d’immeubles touchés par la vacance tertiaire. D’autres initiatives sont portées par des coopératives (par exemple PLATEAU URBAIN) pour occuper de façon transitoire les friches pendant le processus de reconversion et de cession en conditions favorables de marché.

🎯 Le marché de la transformation du bâti vacant est encore largement émergeant

L’enjeu est de réfléchir aux modèles économiques de la transformation et de la réhabilitation, et aux conditions de développement de cette activité !

Le coût de réhabilitation est supérieur au coût de construction neuf, de plus les aléas en réhabilitation sont plus élevés que ceux en construction neuve. C’est la double peine qui s’oppose aujourd’hui à la massification des volumes en réhabilitation.

👉 Notons que deux obstacles font barrage à l’essor des professionnels de la réhabilitation : celui de la valeur vénale des fonciers bâtis qui restent sur-évalués, ains que celui de la concurrence avec les particuliers qui n’ont pas les mêmes normes à respecter et bénéficient d’outils fiscaux.

💡 Quelles pistes pour massifier le volume de production de logements issue de programmes de réhabilitation ?

👉 Structurer la filière : promoteurs spécialisés en réhabilitation sur le segment accession à la propriété ou investisseur privé de type Built-to-rent, entreprises de construction dédiée à la réhabilitation.

👉 Adapter la règlementation des plans locaux d’urbanisme aux spécificités de la réhabilitation

👉 Contraindre les détenteurs d’actifs immobiliers obsolètes à intégrer dans leurs bilans le coût de la rénovation traduisant de facto la dévalorisation du bien. Nous pouvons citer le décret tertiaire de la loi ELAN du 23 novembre 2018.

👉 Créer des leviers fiscaux et financiers pour rendre viable l’économie des projets de réhabilitation.

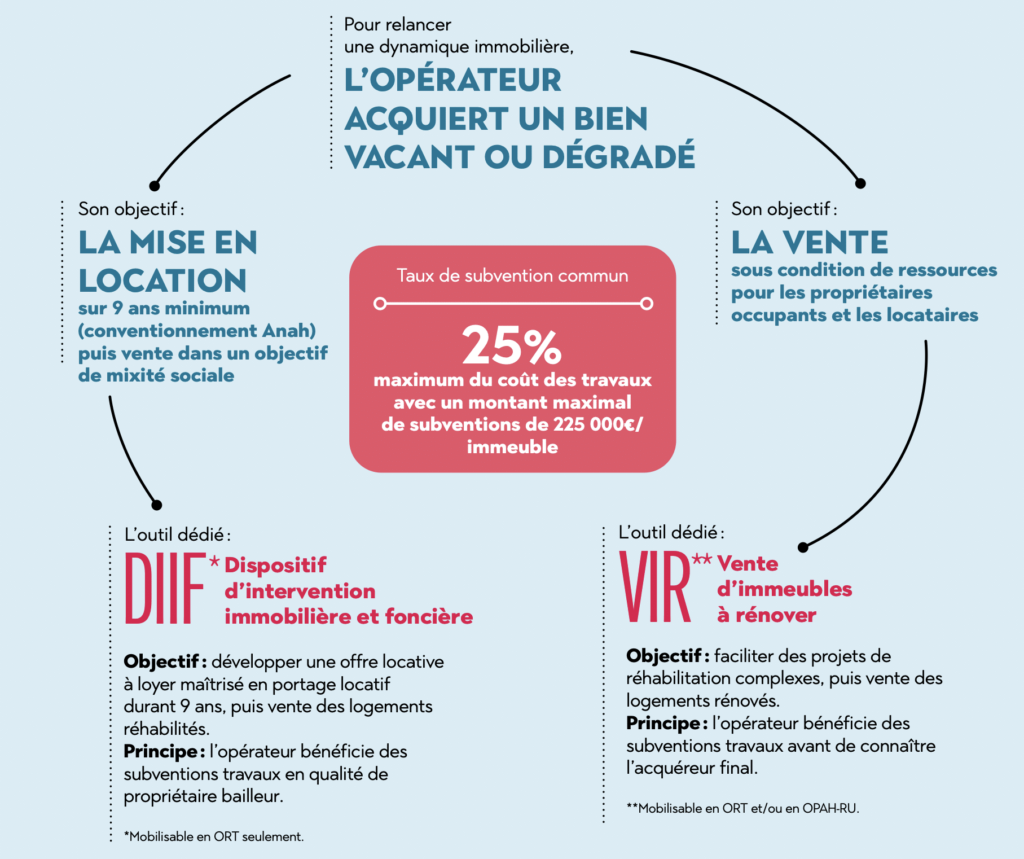

Notons deux dispositifs existants :

- Le Dispositif d’intervention immobilière et foncière (DIIF)

- La Vente d’immeubles à rénover (VIR)

Le DIIF et la VIR sont des outils au service de la requalification des centres-villes permettant de contribuer à la valorisation de biens vacants et/ou plus ou moins dégradés et à la dynamisation du marché immobilier local.

Ces dispositifs participent à la fois à :

- Rendre le centre-ville plus attractif par une offre de logements de qualité à prix abordable.

- Favoriser l’accession sociale dans l’ancien et la remise sur le marché de logements vacants.

- Sécuriser l’intervention des opérateurs institutionnels et des investisseurs privés et professionnaliser les projets.

💡 Comme pour les friches, la question du portage foncier et la mise sur le marché de biens vacants détenus par des propriétaires introuvables ou en situation de rétention, peut être portée les organismes publiques de type Etablissement Public Foncier (EPF) ou Organisme Foncier Solidaire (OFS) ou encore des coopératives (par exemple VILLAGES VIVANTS).

🎯 Le plan national « Coeur de Ville » et le programme « Petites Villes de demain »

Le plan national Action cœur de ville répond à une double ambition : améliorer les conditions de vie des habitants des villes moyennes et conforter le rôle de moteur de ces villes dans le développement du territoire. 23 % de la population française vivent dans les villes moyennes, et 26 % de l’emploi total, en France, y sont concentrés. Ces villes sont sources de dynamisme économique, patrimonial, culturel et social, mais elles connaissent parfois des difficultés d’attractivité, de logements dégradés ou de vitalité commerciale.

Le programme « Petites villes de demain » vise à améliorer la qualité de vie des habitants des petites communes et des territoires alentours, en accompagnant les collectivités dans des trajectoires dynamiques et engagés dans la transition écologique. Le programme a pour objectif de renforcer les moyens des élus des villes et leurs intercommunalités de moins de 20 000 habitants exerçant des fonctions de centralités pour bâtir et concrétiser leurs projets de territoire.

Sources et références :

- DATA.GOUV.FR – Base des permis de construire et autres autorisations d’urbanisme (Sitadel)

SITADEL - ADEQUATION – Tous les segments de marché ont-ils touché le fond en 2024

- ADEQUATION – Immobilier résidentiel 2025 : le ciblage, le ciblage, le ciblage.

- AVISE – Quelles solutions pour transformer le foncier bâti vacant en projets

- ADEQUATION – Produire des logements dans le bâti ancien : comment s’y préparer ?

- ECOLOGIE.GOUV.FR – Bilan 2024 du logement social

- STATISTIQUES.DEVELOPPEMENT-DURABLE.GOUV.FR – Construction neuve

- ANCOLS.FR – Panorama du logement social en 2024

- OBSERVATOIRE CREDIT LOGEMENT – Taux et volume des crédits immobiliers aux particuliers

- CEREMA – Cartofriches

- ANAH – Dispositifs VIR et DIIF

- VILLAGES VIVANTS – Coopérative rurale et solidaire

- AGENCE-COHESION-TERRITOIRES.GOUV.FR – Politique de la ville – Boîte à outils financier rénovation habitat dégradé

- AGENCE-COHESION-TERRITOIRES.GOUV.FR – Plan national Action Coeur de Ville

- AGENCE-COHESION-TERRITOIRES.GOUV.FR – Programme Petites Villes de demain